-

[미중 혁신전쟁의 승자] 혁신산업 vs 전통산업투자 2020. 10. 21. 19:37

www.youtube.com/watch?v=Aqlg5R41_e8&feature=youtu.be

저성장, 저금리 이 뉴노멀 새로운 시대에

IT 테크, 헬스케어, 그린에너지가 메가 트렌드로

앞으로 폭팔적인 성장이 기대된다고 했는데

이게 단순히 말 뿐이라면 의미가 없다.

경제와 투자의 세계에서는

데이터와 숫자로 이야기 해야 한다. ㅎㅎ

삼성증권에서 괜찮은 리포트가 나왔는데

IT 테크, 헬스케어, 그린에너지

이 세 가지 섹터의 폭팔적 성장에 대한

근거와 데이터, 자료들이 알찬것 같아 공유해본다. ㅎㅎ

과거를 돌아보면 미래를 알 수 있다고 했다.

지난 30여년 동안 IT 테크와 헬스케어 기업들이 차지하는

시가총액 비중을 보면 미래가 어떻게 흘러갈지 알 수 있다.

30년전 불과 5.8% 에서 2020년 무려 27% 가 되었다.

특히 2010년 이후로 가파르게 상승했는데

ㅎㅎ 스마트폰의 보급과 굉장히 연관이 깊다.

요즘 내가 제일 잘 나가~ 하는 기업들 모두

생각해보면 스마트폰의 사용을 바탕으로 한

플랫폼 기업이 대부분이다.

잡스형이 진짜 전 세계인의 삶에 많은 영향을 주고 갔다.

10년전 스마트폰 보급이 테크 수요를 급증 시켰다면

딱 10년이 지난 2020년 올해 벌어진 코로나 팬데믹 사태 또한

테크 수요를 다시 한번 폭팔시켰다.

테크와 테크가 아닌 기업들의 엄청난 주가 차이가 보이는가?

가만히 보면 이미 작년부터 그 차이가 벌어지기 시작했는데

코로나가 터지며 그 정도가 더욱 심해진 것이다.

1990년 인터넷 붐이 일었을 때

테크 기업들의 가치는 불과 0.3 조달러 개미 똥 수준이었다.

2000년 인터넷 시대와 함께 성장한 플랫폼 기업은

모바일 시대와 함께 2020년 17.6조 달러까지 성장했다.

5G와 인공지능, 빅데이터, 클라우드 등

앞으로의 성장세 또한 무시무시할 것이다.

미국이 독주하던 IT 테크 시장에서 알리바바, 텐센트와 같은

중국 플랫폼 기업들의 등장도 눈에 띈다.

알리바바, 텐센트, 징동, 메이퇀 등 중국의 IT 테크 기업들은

아직 미국의 테크 기업 대비해서 상대가 안된다.

미국 FANG 의 절반도 안되는 수준이다.

하지만 온라인 비중을 보면 중국이 미국을 압도한다.

모바일 시장의 성장세와 생태계 확장성만 보면

오히려 중국의 소비시장이 미국보다 매력있는 것이다.

중국의 14억 인구 대부분이 스마트폰으로

모든 것을 다 하고 있다고 보면된다.

어마무시한 빅데이터가 계속 쌓이고 있을 것이다.

확실히 성장율이 높으면 PER 가 높고

성장율이 낮으면 PER 가 낮다.

그나마 성장율 대비 PER 가 낮은 기업으로는

알리바바, 구글, 페이스북이 보인다.

이 표는 과거 5년간 매출성장율과 현재 PER를 비교한 자료고

앞에 그래프는 내년 순이익 성장율과

내년 예상 PER 수치이기 때문에 조금 차이가 있다.

앞의 그래프가 더 괴리가 없을 것이다.

이처럼 성장하는 글로벌 빅테크 기업 중에도

저평가 된 기업을 골라낼 수 있는 지혜가 필요한 시점같다.

물론 미래의 가치를 계산하는게 사실상 쉽지 않기 때문에

그냥 QQQ 나 KWEB 와 같은 ETF 비중을 늘려

테크 섹터의 시장 수익만 따라가는 것도 나쁜 전략은 아닌듯 하다.

(사실 장기적으로 이걸 이기는게 쉽지 않을듯;;)

UN의 이 자료 하나만 봐도 향후 10년간

글로벌 바이오, 헬스케어 시장의 성장을 예상할 수 있다.

초딩도 예측할 수 있는 너무나 확실한 시장.

사람이 나이가 들면 여기저기 아프기 마련.

당연히 헬스케어 시장도 같이 성장할 수 밖에 없다.

(30대 후반인 내 지인들도 슬슬 아프기 시작한다 ㅠㅠ)

단순히 전통적인 제약시장만 성장하는 게 아니라

스마트폰과 연결된 원격의료 등의 시장도 급격한 성장이 예상된다.

이미 알리건강, 평안굿닥터, 텔라독 등의 주가가 하늘을 치솟고 있다.

나는 미국보다 중국의 헬스케어 시장을 더 좋게 보고

관련해서 중국 기업들의 투자 비중도 더 높은 편인데

왜 그런지는 이 그래프가 명쾌히 설명해준다.

중국의 의료 수준이 이처럼 매우 열악한 상황이다.

성장의 여지가 아직도 한참 남아 있는 것이다.

아직 갈 길이 멀다. 시작도 안했다. ㅎㅎ

앞으로 10년간 7.2% 의 성장이 기대된다.

생각처럼 크진 않지만 초저금리 상황임을 감안하면 엄청난 것이다.

보다시피 연 7.2% 10년간 성장하면 딱 2배가 된다. ㅎㅎ

(여기서 플러스 알파 수익을 얻을 수 있다면?)

가장 큰 경제 주체인 유럽, 미국, 중국, 심지어 우리나라까지

최근 그린에너지에 엄청나게 올인하고 있다.

이건 단순히 아름다운 지구와 환경을 위해서가 아니라

기술의 발달로 정말 그린에너지가 경제적이 되었기 때문이다.

2017년 재생에너지는 불과 33% 였다.

그마저도 거의 수력발전이었다.

하지만 10년후 재생에너지 발전 비율은 70% 가까이 된다.

무려 10년 사이에 두 배이상 엄청나게 성장할 예정이다.

재생에너지를 이끄는 것은 역시 태양광과 풍력이다.

이 두 에너지를 저장하는 산업도 성장할 것이다.

ESS 배터리나 수소와 같은?

다만 단기적으로 너무 주가가 오른것 같아서

투자에 조금 주의가 요구된다.

장기적인 메가 트렌드이기 때문에

천천히 조금씩 사 모아가면 된다. ㅎㅎ

미국이 중국을 엄청나게 공격하고 있는데

트럼프와 바이든 두 사람중 누가 당선되더라도

미중의 패권 싸움은 장기화 될 가능성이 큰 것 같다.

하지만 결국 중국이 경제규모로 미국을 넘어서는 것은 시간문제다.

최대한 미국이 시간을 늦추려 하겠지만..

결국 거대한 역사의 흐름을 막을 수는 없을 것같다.

(사실상 인류 역사 대부분동안 늘 중국은 가장 부유한 지역이었다)

하지만 미국이 설령 경제 규모에서 중국에 1위 자리를 내주어도

미국만의 IT 핵심 기술, 컨텐츠 및 지적재산권, 헬스케어, 플랫폼, 금융 등

중국이 좀처럼 따라오기 힘든 여러 강점이 있기 때문에

미국의 투자 매력은 줄지 않을 것 같다.

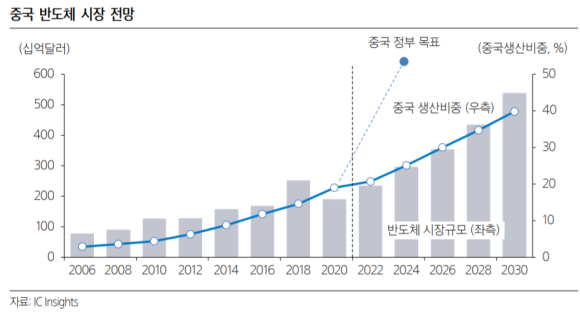

중국으로써 가장 급한 불은

반도체의 자급화인데 그래프에서 보듯이

정부 목표와 실제 중국의 생산에는 격차가 있다.

그래도 계속 조금씩 성장하며 장기적으로 비중은 높아질 듯 하다.

중국의 반도체 굴기는 과연 성공할 수 있을까?

선봉장인 파운드리 기업 SMIC 에게도 희망이 있을지?

(럼프형, 제발 SMIC 는 살려줘..)

자, IT 테크와 헬스케어, 그린에너지 부분이

향후 무섭게 성장하리란건 잘 알았다.

그래서? 어디에 투자하란 말인가?

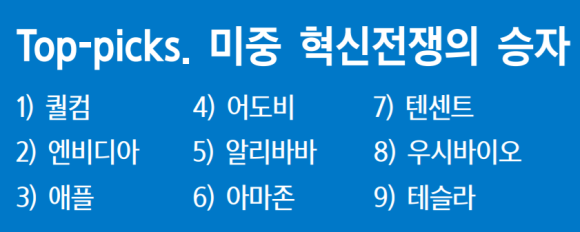

삼성증권 리포트 에서는 IT 테크를

5G, 반도체, H/W, S/W, 이커머스, 인공지능 & 클라우드

마지막 소셜미디어 & 게임까지 7개로 나누고

헬스케어와 그린에너지와 함께 총 9개의 항목으로 구분했다.

삼성증권이 자기들 마음대로 정한 ㅎㅎ

이 미국과 중국 라이벌 매치의 승자는 다음과 같다.

- 5G : 퀄컴 (미국)

- 반도체 : 엔비디아 (미국)

- H/W : 애플 (미국)

- S/W : 어도비 (미국)

- 이커머스 : 알리바바 (중국)

- AI & Cloud : 아마존

- 소셜미디어/게임 : 텐센트

- 헬스케어 : 우시바이오

- 그린에너지 : 테슬라

사실 이건 삼성증권이 정한 것 뿐이지 ㅎㅎ

세상에 진리는 없고, 미래는 아무도 알 수 없다.

이 9가지 중 미래를 가장 뒤흔들 핵심은 AI 와 클라우드인데

여기서 아마존이 1위라니?

구글과 마이크로소프트, 알리바바, 페이스북 등

AI 와 빅데이터, 클라우드에 목숨을 걸고있는 다른 테크 기업들과

그 주주들 입장에선 너무 서운한 일이다. ㅎㅎ

여기서 어떤 개별기업을 선택하느냐도 물론 중요하지만

더 중요한 건 IT 테크와 헬스케어, 그린에너지라는 이 섹터라고 생각된다.

투자 포트폴리오의 큰 방향성이 가장 중요한 것이다.

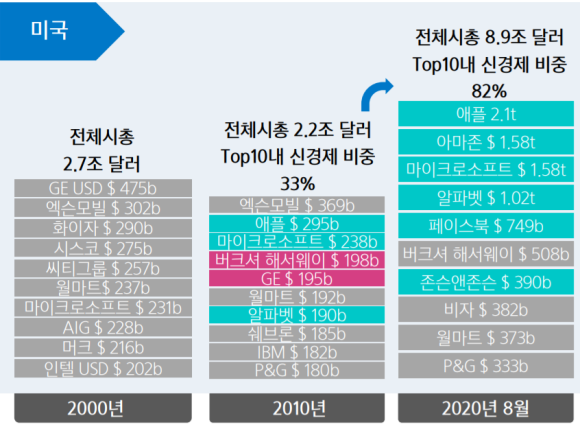

붉은색이 구시대 올드기업 (금융, 에너지 등)

하늘색이 신경제 기업이다. (IT 테크, 헬스케어)

이미 미국은 올드기업이 시총 상위에 하나도 없다.

반면 중국은 아직도 올드기업이 시총 상위에 꽤 있다.

그런 면에서는 미국보다는 중국에

기회가 조금 더 많이 남아 있다고 볼 수있다.

결국 앞으로 IT 테크, 헬스케어, 그린에너지 관련 기업과

그렇지 않은 기업들간의 실적이나 주가의 격차는 더욱 심해질 것이다.

자본주의의 본질인 양극화는 주식시장에도 똑같이 벌어지고 있다.

결국 이 리포트가 말하고자 하는 핵심은 이 그래프가 전부다.

IT 테크, 헬스케어, 그린에너지 등 혁신 생태계는 더욱 성장할 것이고

올드 전통산업과의 격차는 더욱 심화될 것이다.

일명 K형 성장구도가 나타날 것이다.

여기서 우리는 어디에 투자해야 하는가?

물론 삼성증권이 Top-Picks 로 꼽은 이 기업들은

너무나 훌륭한 기업들이지만

내가 투자하고 있는 기업이 여기에 별로 없다고 슬프할 이유는 없다.

정말로 누가 승자가 될지는 아무도 모른다. ㅎㅎ

더 중요한건 개별기업이 아니라

내가 투자하고 있는 포트폴리오의 방향성!

즉 세상의 변화와 일치하고 있느냐다.

단순히 지금 주가가 저평가 되었다는 이유로

세상의 변화나 흐름과 거꾸로 가고 있는건 아닌지?

다시 한번 자신의 투자를 되돌아 보는 시간을 가질 수 있었으면 좋겠다.

마지막으로 각 개별기업 자료에서

개인적으로 인상깊었던 것만 조금 공유하자면

스마트폰 칩 설계는 역시 퀄컴이 세계 1위다.

미디어텍은 대만기업인데 의외로 점유율이 꽤 높네?

TSMC 도 그렇고 대만에 좋은 기업이 의외로 많은듯 하다.

삼성도 애플보다 점유율이 높아서 조금 놀랐다.

하지만 삼성이 AP 칩설계를 강화하면 할수록

경쟁사들이 삼성에게 파운드리 주문을 꺼려할 수 있으니

참 이것도 딜레마다;;

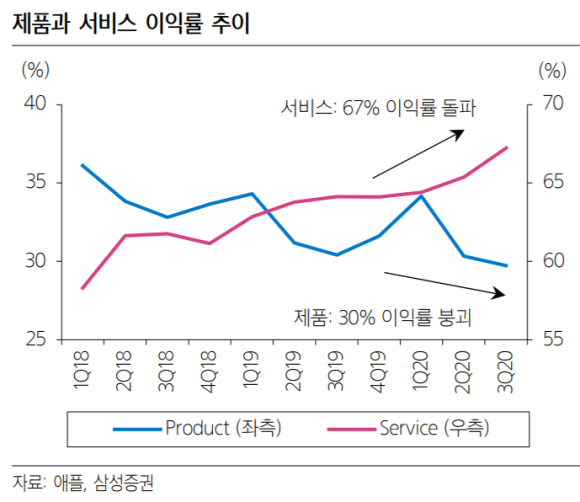

애플은 확실히 서비스 S/W 기업으로 가려는 것 같다.

서비스 이익율이 무려 67% 미쳤다.

아이폰 12 미니를 엄청 싸게 파는 이유가 있다.

H/W 를 싸게 뿌려서 S/W 로 돈 벌자?

하지만 애플만의 프리미엄 이미지가 있는데

이렇게 되면 장기적으로 계속 성공할 수 있을지?

서비스 이익이 H/W 를 추월할 날이 그리 멀지 않았다?

테슬라 또한 애플의 이 스토리를 따라갈 것인가?

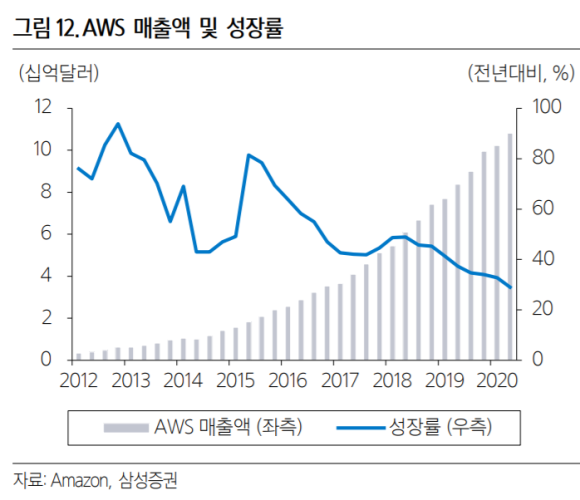

아마존은 성장율이 다시 높아지고 있네?

이익 성장율도 높아지고 있고

진짜 대단한 회사기는 하다.

하지만 클라우드의 성장세가 꺾이고 있다는건 조금 리스크다.

워낙 선발주자로써 점유율이 높았기 때문에

어쩔 수 없는 일이었을까?

또 MS, 구글 등 경쟁자들이 워낙 쟁쟁하니;;

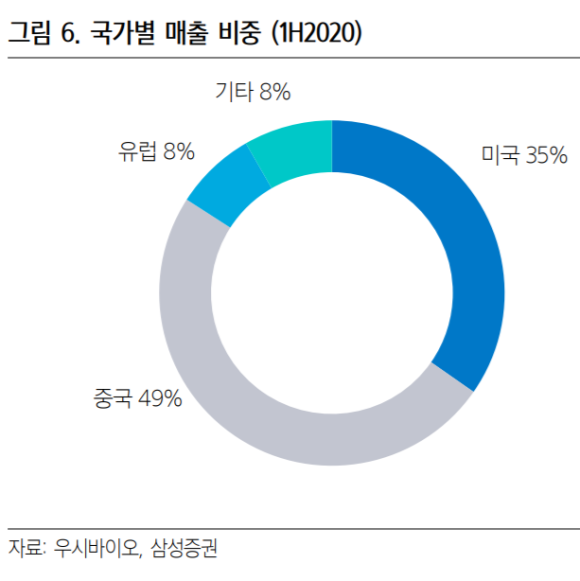

중국의 삼성바이오로직스라 불리는 우시바이오.

삼성보다 오히려 글로벌 점유율이 높다.

중국내에선 거의 80% 로 점유율 압도적 1위.

중구뿐 아니라 미국시장의 비중 또한 높은게 놀랍다.

글로벌 경쟁력이 있다는 뜻 아닐까?

향후 내수 시장을 바탕으로 계속 성장한다면..?

테슬라는 중국시장에서의 독주가 쉽지 않을 것 같다.

이미 BYD 와 치열한 1위 경쟁을 하고 있는데

니오, 샤오펑 등 중국 로컬 후발 주자들의 추격도 무섭다.

특히 니오는 텐센트, 샤오펑은 알리바바의 투자로 유명한데

ㅎㅎ 텐센트와 알리바바 모두 자신이 가진

IT 기술과 빅데이터 등을 전기차, 자율주행에 활용하려는

빅픽쳐를 가지고 있는 것 같다.

웃긴건 텐센트는 3년전 이미 테슬라에도 지분 5% 투자했네.

ㅎㅎ 5대주주라고 하는데 대단하다.

단순히 투자를 잘 하거나, 수익율이 좋고 나쁘고를 떠나서

이렇게 세상의 변화와 여러 기업들의 치열한 경쟁을 지켜보고

공부하는 것 자체가 참 재미 있는것 같다.

이렇게 값진 자료와 리포트를 공짜로 배포해주신

삼성증권 애널리스트 분들께 감사를 돌린다.

공짜로 리포트를 본 게 미안해서 ^^; 조금 홍보하자면

삼성증권에서 해외주식 수수료 0.09%

환전수수료 95% 이벤트를 하고 있으니

관심 있으신 분들은 알아보시기 바란다. ㅎㅎ

(다만 1년간만 혜택이라.. 그 후에는..)

'투자' 카테고리의 다른 글

노후를 망치는 3가지 착각, 강창희 대표 (0) 2020.11.03 미국의 반도체 빅픽쳐, 삼성의 딜레마 (2) 2020.10.26 [가치주 vs 성장주] 가치투자의 시대는 끝났다? (4) 2020.10.15 [알리바바 인베스터 데이] 실적발표 및 인사이트 공유 (0) 2020.10.08 2020년 10월 자산배분, 달러자산 이외의 대안? (0) 2020.10.06