-

노후를 망치는 3가지 착각, 강창희 대표투자 2020. 11. 3. 22:11

www.youtube.com/watch?v=1eEmVnZsZBA&t=706s

사실 노후는 마냥 남의 이야기인것 같았는데..

ㅠㅠ 슬프게도 곧 마흔..

노후는 더이상 막연한 미래가 아니다.

게다가 나는 10년 내로 은퇴할 계획을 가진

파이어족이라서 그런지 ㅎㅎ

노후에 대한 이야기가 더욱 인상깊게 다가왔다.

일본과 우리나라의 비교를 많이 하셨는데

현재 세계 최고 고령화 국가인 일본의 노인들이

의외로 재무상황은 제법 탄탄하다고 한다.

일단 과거 고성장기를 보냈기 때문에

돈 모으기가 수월했고

60세까지는 왠만해서 짤릴일도 없었다.

게다가 연금제도가 우리보다 우수하기 때문에

젊은 시절 직장생활만 제대로 했다면

월 200만원 정도는 연금으로 수령한다고 한다.

하지만 그럼에도 65세 이상 독거노인 630만명중

거의 30% 인 무려 200만명이 파산 했다고 ㅠㅠ

일본이 이정도인데 우리는 어떻게 될까?

프랑스가 초고령사회로 가는데 150년이 걸렸는데

일본은 지난 35년간 너무나 급속도로 진행되어

잃어버린 30년과 같은 경제침체를 겪었다.

우리는 이게 26년, 일본보다도 35% 더 빠르다.

프랑스보다는 무려 570%나 빠르다. ㅠㅠ

1960년생이 무려 110만명 수준인데

올해 2020년 신생아는 20만명 대로 내려간다.

노인 세대 대비해서 무려 3~4배나 적다.

몇 년 뒤에는 10만명대로 떨어질지도 모르겠다. ㅠㅠ

고령화 속도가 빨라도 너무 빠르다.

흔히 노후를 위해서 3층연금

국민연금, 퇴직연금, 개인연금을 잘 준비하라고 하는데

우리는 일본에 비해서 이게 너무 부실하다.

일단 전 세계에서 가장 극심한 역피라미드 인구구조는

국민연금과 건강보험의 재정을 악화시킨다.

사실상 윗 세대가 아랫세대를 착취하는 폰지사기와 다름없다.

향후 국민연금은 고갈될 수 밖에 없는데

결국 매달 월급에서 떼는 청년들의 연금 보험료를 올리거나

노인들에게 주는 연금 수령액을 깎는 수밖에 없다.

아마 둘 다 이루어질 듯 한데

노인층과 청년층 모두에게 엄청난 반발이 일어날 것이다.

지금 신생아보다 무려 3~4배나 인구수가 많은

베이비부머 세대에게 보험료를 더 걷었어야 했는데

ㅠㅠ 결국 표 때문에 개혁하지 못했다.

(그 부담은 후세대가 져야한다 ㅠㅠ)

퇴직연금도 허술하기 짝이 없다.

아직 가입하지 않은 중소기업이 너무 많다.

... 우리 회사도 가입 안 시켜준다. ㅠㅠ

그나마 퇴직연금에 가입한 사람들도 자기 연금에 관심이 없다.

자기 연금이 DC 인지 DB 인지 모르는 사람도 많다.

DC 인데 어떻게 투자되는지? 모르는 인간도 대부분.

그래서 수 십년간의 장기상품인 퇴직연금의

주식에 투자하는 비율은 5%도 채 되지 않는다.

그래서 연 수익율은 매년 1%대 ㅠㅠ 참..

게다가 퇴직연금이란 말 그대로 은퇴후 노후자금으로 사용해야 하는건데

대부분은 그냥 중간에 목돈으로 찾아 써 버린다.

집 사거나, 치킨 집 차리거나 ㅠㅠ

개인연금 시장도 너무나 취약하다.

거의 보험 설계사들이 쥐락펴락 하는 시장이다.

나 또한 20대 때 아버지 친구 보험 아줌마에게 속아서

채권형펀드 의무가입 80% 변액연금에 가입했다 (수익율 1~2%)

나중에 엄청난 손실을 보고 해지했다.

세금혜택이 큰 연금저축이라는 좋은 제도도 있지만

연금저축보험이라는 이율 1~2%대의

보험사 저축만 가입하는 사람들도 대부분 ㅠㅠ

해지하면 또 패널티로 수수료 엄청 떼어간다

(아무리 생각해도 보험사는 진짜 도둑놈들 같다)

정리하자면, 우리는 일명 3층연금이라는

국민연금, 퇴직연금, 개인연금

셋 모두 부실하고 취약하다. ㅠㅠ

국민들의 금융문맹율이 너무 심한것도 문제고

선진국 은퇴자들의 수입원은 주로 연금이지만

우리는 연금 소득이 불과 12% 밖에 되지 않는다.

그나마 공무원, 선생님, 군인 출신 뿐 ㅠㅠ

이 세 연금도 모두 적자라 추후 재정이 걱정된다.

우리나라는 향후 부동산도 큰 문제인데

일본은 퇴직할 때 집에 대한 빛이 거의 없다고 한다.

20, 30대 빛이 가장 많지만

퇴직할 무렵은 5% 정도로 거의 다 갚은 상태.

하지만 우리는 계속 큰 집으로 옮기기 때문에

퇴직할 무렵에도 집에 대한 부채가 엄청나게 많다.

진행자인 김동완 소장 말대로 대부분 그냥 은행 집이다.

행여나 집 값이 떨어지면 하우스푸어의 염려가 한국은 너무 크다.

일본은 부모가 죽을 때 남긴 집을 아무도 상속받지 않으려 해서

(집 값도 안 오르고, 받아봤자 세금만 나오니까)

시장에 내놔도 팔리지가 않고 ㅠㅠ

결국 500만원 얹어 준다고 하니 그제서야 연락이 온다고 한다.

3억 후반의 28평 집이 10분의 1토막 나서

3~4천만원 하는 경우도 많다고 한다.

그래도 빛이 없으니 그냥 죽을때 까지 살지 뭐

라는 초연한 사람이 많다고 ㅎㅎ

하지만 한국은 다르다. 빛이 너무 많다.

물론 일본처럼 10분의 1토막 나는 일은 없겠지만

그래도 20~30년뒤 생각처럼 집 값이 오르지 못했을 때

경제나 소비에 미치는 충격이 너무 크다.

사실상 전 국민이 자산 대부분을 부동산에 몰빵하고 있으니;;

지금 태어나는 아이들보다 3~4배나 많은

베이비부머 세대가 20~30년 뒤 죽고 나면

그 자녀나 손자 세대가 집을 두 채씩 물려 받아도 집은 남아 돈다.

일본처럼 우리도 집에 대한 생각을 좀 바꿔야 한다고..

그러자 김동완 소장이 ㅎㅎ

아니 그럼 지난 몇 년간 집 값이 이렇게 오른건 뭐냐고 묻자 ㅎㅎ

강창희 대표는 급작스러운 저금리와

부동산은 불패라는 사람들의 믿음, 분위기 때문이라고?

강창희 대표의 말에 공감이 가기도 하지만

우리나라의 부동산은 좀 다를꺼 같기도 하고

아.. 부동산과 대중의 광기는 정말 예측할 수 없는것 같다.

뭐가 되었든 여러므로 지금 일본을 걱정할 때가 아니라

우리 스스로를 심각하게 걱정해야 된다.

이렇게나 심각한 상황 속에서

노후 파산을 피하려면 대체 어떻게 해야 하는가?

대표님이 여러 좋은 말씀들을 해 주셨지만

가장 와 닿았던 말은 바로 '절약하기' 다.

특별한 비법이나 투자방법 따위는 없다. ㅎㅎ

세상에 공짜 점심은 없는 법.

우리는 정말 고성장한 특별한 시기에 살아왔기 때문에

잘 느끼지 못하지만, 선진국 사람들이 볼 때

과소비와 낭비가 너무 심하다고 한다.

존리 대표도 처음 한국에 와서

이렇게 대중교통이 잘 되어있는 나라에

20대 30대가 다 차를 끌고 다녀서 놀랬다고 한 것처럼 ㅎㅎ

의외로 소비성향이 너무 높다는 것.

특히 자녀 교육에 너무 많은 돈을 쏟아 붇는다.

그렇게 자녀 교육에 노후 자금까지 다 쏟아 부었는데

결국 자녀가 잘 안 되면 어떻게 할것인가?

<20년 뒤 자녀와의 대화>

부모 [내가 너를 어떻게 키웠는데!!]

(노후 준비할 돈 까지 다 너에게 투자했는데!!)

자녀 [내가 공부하기 싫다고 했죠? 왜 그랬어요!!

결혼 자금, 사업 자금도 못 도와주면서!!]

내 주위 남자들은 솔직히 다 비슷하다.

굳이 자녀 교육에 많은 돈을 쏟아 부어야 할까? 의문을 가진다.

하지만 그걸 와이프에게 말하게 되면.. 와이프왈

[당신은 빠져.]

다행히 요즘은 자녀 교육에 너무 올인하는 것에 부정적인

여자분들도 많아졌다고 한다.

가장 신경쓰지 말아야 될 말은 '남들처럼' 이다.

결혼할 때 그런 가치관이 비슷한 사람끼리 만나야 한다고

(그런 분 어디 있나요..???)만약 20년 전부터 자녀 교육에 쓸 돈으로

글로벌 1등 주식이나 ETF를 사모아 줬으면 ㅎㅎ

지금 대학생 자녀가 부모보다 부자가 될 수도 있다. ㅎㅎ

그리고 또 하나 인상 깊었던 것은

자신의 본업, 직업이야 말로 최고의 투자라는 것이다.

특히 20대 30대에게는 투자하는데 쓰는 시간보다

자신의 본업에 집중해서 몸 값을 올리는게 더 중요하다.

어릴 때는 자산의 규모가 크지 않기 때문에

하루종일 투자에 매달려 있기 보다는

본업에 집중하면서 일단 종자돈의 규모를 키우는게 더 낫다.

나이가 있고, 자본이 어느정도 쌓였다면

그 후부터는 자산배분을 잘 하고, 운영을 잘 해서

자본을 불려가는 데도 신경 써야한다.

(씁쓸하지만 나도 곧.. 이걸 더 신경 써야할 나이가.. ㅠㅠ)

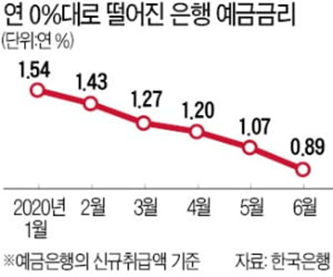

사실상 제로금리 시대다. 은행이자 1%

그러니 연 4% 수익만 되도 훌륭한 편이다.

너무 욕심 부리지도 말자!!

그리고 나이가 있다면 일단 체면 가리지 말고

허드렛 일이라도 할 수 있는 일을 찾아야 한다.

무슨 일을 하든, 얼마를 받든,

일단 할 수 있는 일이 있다는 것 자체가 좋은거다.

내가 좋아하는 일이라면 더 좋겠지?

그러니 이건 미리 미리 준비를 해야 한다.

그래서 나도 지금 준비중이다. ㅎㅎ

나야 처자식도 없고, 욕심도 별로 없어서

솔직히 노후에 대해 그렇게 걱정하진 않는다.

다만 얼마나 빨리 은퇴 하느냐가 중요할 뿐.

하지만 주변을 보면 진짜 노후준비라곤

1도 못한 사람들이 많아서 참 걱정이다.

집 한 채가 가지고 있는 전 재산이거나

그마저도 아예 없는 사람들도 많고

노후까지 수 십년이 남아있기에 당장 피부에 와 닿지는 않지만

그래도 언젠가는 무조건 찾아온다.

준비를 미리 미리 해야하고, 관심을 가져야 한다.

내가 아는 한 부부는 본인들 노후 준비는 하나도 하지 못하고

심지어 자영업이라 국민연금조차 넣지 못했는데

대치동에서 월세 살면서 아들 둘 연세대 보낸 것을

일생의 자랑으로 여기고 있다.

그 아들 둘은 얼마나 숨 막힐까.. ㅠㅠ

부모의 노후를 책임지면서 결혼이나 제대로 할 수 있을까??

미래에 아무런 준비없이 노후에 힘들어진다 해도

국가나 자녀가 도와주진 않을 것이다.

스스로 준비해야 한다. 아직 늦지 않았다!

<요약>

- 우리나라 사람들의 노후 진짜 걱정된다

- 부동산과 자녀교육에 몰빵하지 말자

- 절약과 직업을 갖는 것이 최고의 투자다!

'투자' 카테고리의 다른 글

투자에 실패하는 이유 Feat 퀀트투자 강환국 님 (0) 2020.11.19 [대항해시대2] 자본의 특성과 투자의 원칙! (0) 2020.11.12 미국의 반도체 빅픽쳐, 삼성의 딜레마 (2) 2020.10.26 [미중 혁신전쟁의 승자] 혁신산업 vs 전통산업 (0) 2020.10.21 [가치주 vs 성장주] 가치투자의 시대는 끝났다? (4) 2020.10.15