-

[연금저축 ETF] tiger 나스닥 100, tiger 나스닥 바이오투자 2020. 7. 9. 23:43

주식 양도소득세, 부동산과의 형평성.. 곧 해외주식도?

국내주식 양도소득세 부과 이야기에곳곳에서 불만과 분노가 쏟아지고 있다.나는 어차피 장기적으로 국내주...

blog.naver.com

연금저축 etf 로 해외주식 투자? 합리적일까?

앞 서 글에서 이야기 했듯이호랑이보다 무시무시한 정부의 세금을 피하기 위해연금저축을 이용하여 투자해 ...

blog.naver.com

그리하여 세금과 증세의 리스크를 피하기 위해서

연금저축이라는 구멍을 이용하기로 했다. ㅎㅎ

etf 로 투자하기로 마음 먹고 여러 etf 를 알아보았는데

역시 내 투자 포트폴리오의 핵심인

바이오 헬스케어와 IT 테크 쪽으로 알아보았다.

미래에셋 tiger, 삼성 kodex, 한국투자 kindex, kb star

가장 규모가 큰 이 4개 운용사 etf만 살펴 보았다.

한가지 아쉬운 건 국내 상장 etf 중 해외투자 쪽은

유독 합성이나 환헤지 상품이 많았다.

합성은 etf 내 기업을 직접 매수 하여 운용하는게 아니고

해외 운용사에게 수수료를 주고 운용을 맡긴다고 보면 된다.

(구조가 복잡하고, 배당도 없고, 수수료도 뭔가 좀 찝찝하다..)

행여나 해외 운용사가 망하면, 문제가 될 수도 있다.

환헤지는 환율의 변동 위험을 줄여주는 것인데

세상에 공짜는 없으니 환헤지 비용, 즉 수수료가 발생한다.

단기 투자에는 환헤지가 유리할 수도 있겠으나

연금저축 같이 장기간 투자하기에 환헤지는 에러다.

예를 들어 2008년 금융위기, 올해 3월 코로나 사태의 경우

원화 가치가 폭락했기 때문에 달러 자산을 가지고 있었다면

환율 만으로도 꽤 괜찮은 수익을 올릴 수 있었다.

위기에 취약한건 달러가 아니고 바로 원화다.

그래서 달러나 위안화 등 해외자산으로 배분하는 것인데

이런 해외주식, 달러자산의 이점을 버리고

오히려 환헤지 수수료까지 꼬박꼬박 물어가면서 투자를 할 이유가 없다.

게다가 이 환헤지 수수료는 대체 얼마나 떼는지 정확히 나오지도 않는다.

그래서 합성과 환헤지 etf 는 거르기로 했다.

아.. 그랬더니 선택의 폭이 극히 좁아졌다. ㅠㅠ

KBSTAR 글로벌4차산업IT(합성 H)

투자 기업 및 비중으로는 가장 마음에 들었던 etf.

KBSTAR 글로벌4차산업IT(합성 H)

무려 알리바바와 텐센트 비중이 가장 높다. 굿굿.

하지만 불행히도 합성과 환헤지에 모두 해당되어 탈락 ㅠㅠ

KINDEX 미국4차산업인터넷(합성 H)

KINDEX 미국4차산업인터넷(합성 H)

얘도 종목들은 참 괜찮은데 역시 합성에 환헤지 ㅠㅠ

괜찮은 건 다 합성에 환헤지다. 왜 이런걸까요? ㅠㅠ

KODEX 미국FANG플러스(H)

얘는 KODEX 미국FANG플러스(H)

종목수가 불과 10개로 완전 집중되어 있다. ㅎㅎ

etf 라기 보다는 거의 액티브 펀드에 가까운 편.

다만 얘는 합성은 아닌데, 역시나 환헤지다. ㅠㅠ

대체 왜 달러자산에 환헤지를 거는걸까 ㅠㅠ

환율 손실로 인한 투자자들의 클레임이 두려워서?

아니면 환헤지로 수수료 장사 하는 것인가? =_=

그래서인지 해외주식 etf 중 가장 많이들 하는 것은

미래에셋의 tiger 나스닥 100 이었다.

얘는 합성도 아니고 환헤지도 아니다. ㅎㅎ

종목명

수량(주)

평가금액(원)

비중(%)

Apple Inc

1,502

669,217,444

11.87

Microsoft Corp

2,629

654,523,398

11.61

Amazon.com Inc

172

616,902,675

10.95

Facebook Inc

833

239,860,792

4.26

Alphabet Inc

119

211,962,723

3.76

Alphabet Inc

116

205,961,792

3.65

Tesla Inc

82

136,249,365

2.42

Intel Corp

1,872

130,496,380

2.32

NVIDIA Corp

272

128,402,247

2.28

Adobe Inc

213

114,425,704

2.03

Netflix Inc

194

114,377,119

2.03

PayPal Holdings Inc

519

109,995,946

1.95

Cisco Systems Inc

1,867

101,846,091

1.81

PepsiCo Inc

613

97,885,639

1.74

Comcast Corp

2,014

96,478,021

1.71

Amgen Inc

260

78,686,614

1.4

Costco Wholesale Corp

195

73,720,328

1.31

T-Mobile US Inc

546

69,060,209

1.23

Broadcom Inc

176

65,882,952

1.17

Texas Instruments Inc

405

62,265,226

1.1

애플, 마소, 아마존, 구글, 페북, 테슬라, 인텔, 엔비디아 등

나스닥 100개 기업을 추종하는 etf 로

미국 qqq etf 와 거의 종목이나 비중이 비슷하다.

심지어 3년 수익율 95.24%로

93.45%의 qqq 마저 따라 잡는 놀라운 성과를 보여준다?

(2020년 7월 9일 오후 기준)

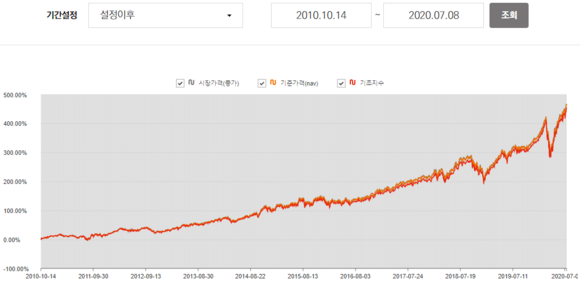

무려 10년이나 된 etf 로 누적 수익율은 470%

미국 나스닥 시장.. 진짜 그래프가 아름답다 ㅎㅎ

물론 과거 수익율은 별 의미 없지만;;

규모도 다른 etf 비해선 꽤 크다. 2,648억 원.

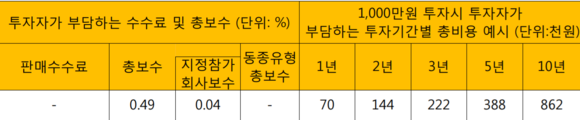

문제는 바로 보수(수수료)인데..

분명 총보수는 연 0.49% 로 되어 있는데

상품설명서를 자세히 살펴보니

총보수는 0.49%인데 우측에 투자 예시에서는

총비용이 0.70% 로 나온다. =_= 뭐지? 왜 달라??

자세히 보니 다른 etf 들도 모두 똑같다.

상품설명서의 총보수와 총비용 예시가 다르다. ㅠㅠ

어떻게 된건지 미래에셋 자산운용에 전화해서 물어보았다.

여직원도 내용을 잘 모르는 것 같았는데

여기 기타비용 0.2%가 빠져있다고 한다.

기타비용은 발생할 수도 있고, 없을 수도 있다고??

무슨 말이냐고 하자, 여직원도 헷갈리는 듯 횡설수설 ㅎㅎ

그냥 총보수는 0.49~0.69% 사이라고 보면 될 것 같다.

0.2% qqq 에 비해서도 많이 비싸고

0.07% mgk 에 비하면 거의 10배 차이지만 =_=

그래도 어쩌하리. 대안이 없다. 헐헐

tiger 나스닥바이오

같은 tiger etf 중에 나스닥 바이오 etf 도 있다.

암젠, 길리어드, 일루미나, 바이오젠, 알렉시온 등

신약개발과 유전자 치료 등 익숙한 기업들의 이름이 보인다.

얘도 합성이나 환헤지가 아니며

존슨앤존슨이나 유나이티드헬스, 머크, 화이자 등

너무 거대한 헬스케어 기업만 담고 있는 xlv etf 와

궁합이 잘 맞을 것 같아 같이 투자하기로 했다.

사실 미국 본토 etf 인 ibb 와 매우 유사하다. ㅎㅎ

(내가 원래 ibb 를 투자하다가 xlv 로 갈아탔었다)

다만 얘도 총보수는 0.3%로 되어 있지만

알 수 없는 기타비용 0.33% 를 포함해서

총비용은 0.3~0.63% 사이로 감안하면 되겠다.

(ibb etf 의 운용보수가 0.47%니 별 차이는 없다 ㅎㅎ)

설정 이후 6년간 수익율은 77%로 양호한 편이다.

다만 tiger 나스닥 100 etf 와는 달리

나스닥 바이오는 기초지수를 좀처럼 못 따라 가는 것 같다.

결론적으로 연금저축 투자로 결정한 etf는

1. tiger 나스닥 100

2. tiger 나스닥 바이오

물론 이건 나의 투자 성향과 포트폴리오를 감안한 것이므로

이 etf 가 절대적으로 좋다는 뜻은 아니다.

사실 합성과 환헤지의 차이가 그렇게 크지 않을수도 있다.

자기에게 잘 맞고 오래 투자할 수 있는 etf 를 고르는 게 가장 중요하다.

다만 투자하는 etf 가 어떤 기업들을 주로 담고 있고

총 보수와 총 비용의 차이가 얼마인지?

이런 것들을 꼼꼼히 따져보는 건 필요한 것 같다.

한가지 안타까운 것은

미국쪽은 그나마 다양한 etf 가 있는 편인데

중국쪽은 etf 종류가 너무 없다.

특히 알리바바, 텐센트, 진동, 핀둬둬, 메이투완 등

중국에서 잘 나가는 IT 테크, 플랫폼, 컨텐츠 기업들이

몰려있는 kweb 와 같은 etf 나

중국의 헬스케어에 특화된 kure 같은 etf 가 없다.

아쉬운 점이 많으나 워낙 한국 금융시장이 작으니까

어쩔 수 없는 일인지도 모르겠다.

kweb 나 kure 같은 etf 는 미국 본토에서도 규모가 작은 편이니..

사실 이렇게 연금저축 한도인 연간 1,800만원씩

꽉꽉 채워서 10년간 투자할까도 고민 했는데

이렇게 좀 디테일하게 공부해보니

너무 많은 돈을 연금저축에 넣는 것도 좀 비효율적인것 같다.

어차피 만 55세 이후로 연금으로 수령시에

수령액이 월 100만원을 넘어가면 세금 혜택이 없기 때문이다.

괜히 무리하게 돈을 수령하려 하다가

다른 소득과 합산되어 오히려 지금의 22% 해외주식 세율보다

더 많은 세금을 토해내야 할수도 있다.

뭐든 적당히 하자.

그때 가서 세법이 어떻게 될지도 모르는 일이고.

그냥 일반 직장인이라면 세액공제 한도인 연 400만원까지만

투자하는 게 어쩌면 나을 수도 있겠다는 생각도 든다.

아무리 세금이 무섭다고 해도

내 주력 투자는 역시 개별주식 직접투자다.

그리고 수수료도 싸고 다양하게 섹터별로 포트폴리오가 잘 갖춰진

미국과 홍콩시장에 상장된 etf 투자다. ㅎㅎ

연금저축은 다양한 은퇴 플랜 중 하나일 뿐이지

이거에만 의지해서 한도 1,800만원을 풀로 다 채우며

몰빵 투자하는 것은 좀 아닌 것 같다.

무려 3편에 걸친 꽤 긴 글이었는데

연금저축 etf 투자에 대한 정리를 다시 하자면

1. 해외주식이나 해외 상장된 etf 투자보다

연금저축 etf 투자가 세금 측면에서는 더 유리하다

앞으로 정부는 양도세율을 더 올릴 가능성도 크다

2. But 연금저축 etf 는 국내상장 etf만 투자할 수 있다

국내 상장 etf 는 다양성이나 수수료 측면에서 많이 아쉽다.

특히 합성, 환헤지, 총보수에 나타나 있지 않은 기타 비용에 유의해야 한다

그리고 알리바바, 텐센트, 징동, 핀둬둬, 메이투완, 항서제약 등

중국의 IT 테크, 플랫폼, 컨텐츠, 헬스케어 etf 가 없다.

너무 아쉽다. (혹시나 있다면 제보 바랍니다 ^^;)

3. 추후 연금 수령시 월 100만원을 넘으면 세금 혜택이 없어지고

다른 소득과 합산되어 더 무겁게 과세 될 수 있으므로

각자의 나이와 은퇴시기를 계산해서 플랜을 잘 짜야한다.

'투자' 카테고리의 다른 글

[인디아 글로벌 투자전쟁] 아마존 vs 구글 vs 페이스북 (0) 2020.07.28 [비자 Visa] vs [알리페이 Alipay] 결제의 미래 (0) 2020.07.22 연금저축 etf 로 해외주식 투자? 합리적일까? (3) 2020.07.09 주식 양도소득세, 부동산과의 형평성.. 곧 해외주식도? (0) 2020.07.06 2020년 6월 자산배분, 경제적 자유를 향해서 (2) 2020.07.03