-

연금저축 etf 로 해외주식 투자? 합리적일까?투자 2020. 7. 9. 23:42

앞 서 글에서 이야기 했듯이

호랑이보다 무시무시한 정부의 세금을 피하기 위해

연금저축을 이용하여 투자해 보기로 했다.

과연 연금저축 etf 투자는 합리적인 선택이 될 수 있을까?

연금저축은 정부에서 국민들의 노후 생활 대비를 위해

투자하는 금액에 세액공제 혜택도 주고

수익에 대한 세금도 낮춰주는 좋은 제도다.

은행과, 보험사, 증권사 모두 판매 하는데

은행과 보험사는 워낙 금리가 낮아 쓰레기니 ㅠㅠ

반드시 증권사 펀드나 etf 로 투자하는 게 좋다.

사람들이 착각하는 것 중 하나는

연금저축의 세액공제 16.5%가 연 16.5% 수익율이라고 생각하는 것이다.

이건 절대 아니다. 세액공제 혜택은 장기적으로 별로 크지 않다.

예를 들어 30살인 직장인이 연 400만원씩 연금저축에 투자했다 치자.

매년 16.5% 66만원씩 연말정산 때 세금을 돌려 받는다.

하지만 연금저축은 만 55세 이전까지 돈을 찾을 수 없다.

(그 전에 찾으면 세금 패널티 내야함)

따라서 30살에 연금저축에 투자한 400만원이란 돈은

만 55세까지 무려 25년간이나 찾을 수 없다.

25년간 투자하는데 세액공제 받는 건 첫 해의 단 한 번이다.

즉 30살에 투자한 400만원에 대한 세액공제 수익율은

첫 해만 따지만 +16.5% 지만

25년치를 평균으로 내면 고작 연 0.66%에 불과하다.

이를 표로 나타내면 이러하다.

25년간 세액공제로 인한

연평균 수익율은 2.5% 밖에 되지 않는다.

물론 워낙 저금리니 2.5%도 작다고 할 순 없지만..

세액공제 16.5% 가 수익율 16.5%로 그대로 반영되지 않는다는 점은 명심하자.

연금저축의 진정한 매력은 세액공제 보다는

장기투자하여 발생한 수익에 대한 양도 세금을

엄청나게 낮춰 준다는 것이다.

(세액공제 혜택은 언제든 없앨 수 있다)

현재 해외주식에 투자해서 발생한 수익에 대한

양도세율은 무려 22%다.

1억 수익이 나면 2,200만원 세금으로 떼 간다.

하지만 연금저축으로 투자하면 22%가 아니라

나이에 따라 3.3~5.5%로 엄청나게 적게 과세한다.

다만 수익에 대해서만 과세하는 해외주식과는 달리

연금저축은 세액공제를 받았다면 원금까지 같이 과세한다.

글로 이해하기 쉽지 않으니 예시를 들겠다.

30살 남자가 연 400만원씩 55세까지 25년간

꾸준히 해외 etf 에 투자했을 때와

연금저축 국내 etf로 투자했을 때의 경우를 비교해보겠다.

가정 수익율은 연 평균 8%로 계산했다.

같은 수익율인데 해외 etf 의 원리금이 더 큰 이유는

해외 etf 의 수수료가 더 싸기 때문이다.

해외 etf 는 매년 0.2% 보수로 계산했고 (QQQ)

연금저축 etf 는 매년 0.5% 보수로 계산했다.

연금저축의 최고 단점은 국내 상장 etf 나 펀드를 선택할 수밖에 없다는 것.

해외주식 직접투자나 ㅠㅠ 해외 상장된 etf 투자가 불가능하다.

etf 의 다양성이나 수수료 측면에서 너무 아쉽다.

이렇게만 보면 해외 ETF 투자가 더 좋아보인다.

무려 1,500만원이나 차이 나니까!

(그만큼 장기투자시 수수료의 차이가 중요하다)

하지만 여기서 세금을 제하면 어떻게 될까?

해외 etf 투자는 수익의 22% 무려 4,500만원!

연금저축 etf 는 원리금의 4.4%로 계산했다. 약 800만원!

세금의 차이가 이렇듯 크다. ㅠㅠ

결국 연금저축 etf 투자의 수수료가 두 배 이상 비쌈에도 불구하고

수령액 기준으로는 무려 2,200만원 가까운 차이가 발생한다.

수익율 차이도 거의 20% 이상 난다.

세금이 이렇듯 무섭다. ㅠㅠ

이게 끝이 아니다.

만약 매 년 세액공제 받은 66만원을

쓰지 않고, 다시 재투자 했다면 어떻게 될까?

차이는 거의 6천만원 정도로 더 벌어진다.

수익율 차이도 무려 60%로 커진다.

25년간 60%의 수익율 차이면 엄청난 것 아닌가?

이게 끝이 아니다.

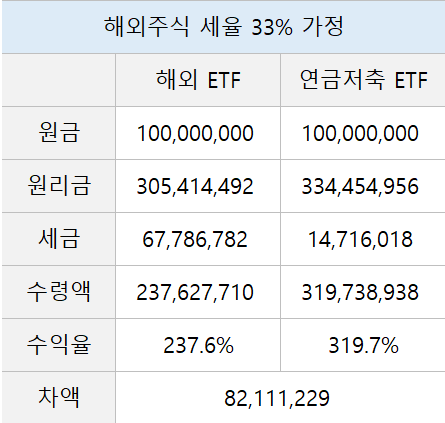

이미 해외주식 양도세율 22%를 올린다는 이야기가 많은데

만약 22%를 33%로 올리면 어떻게 될까?

생각하고 싶지도 않지만 ㅠㅠ 한번 계산 해보았다.

제발 이런 일은 벌어지지 않기를 ㅠㅠ

거의 8천만원 이상, 수익율도 80% 이상 벌어진다.

결론적으로 연금저축이 투자의 다양성이나 수수료 측면에서는

해외 etf 투자에 비해 다소 불리하지만

그나마 괜찮은 etf 를 잘 선정해서 투자 한다면

연금수령 목적으로는 해외 직접 투자보다 세금면에서 유리하다.

어차피 연금저축의 매력이 세액공제 보다는

수익에 대한 세금을 줄여주는 것이라면

굳이 세액공제 한도인 연 400만원씩만 할게 아니라

최대 한도인 연 1,800만원까지 다 채우는 것도 나쁘지 않은것 같다.

특히 어떻게든 세금을 걷으려 혈안이 되있는 정부와

그 정도가 앞으로 더 심해질 것 을 예상하면

내 노후를 위해 연금저축 혜택을 이용하는 건 현명한 선택같다.

그래도 연금저축에 넣은 돈은 건들지 않겠지?? (제발..)

지금부터 연 1,800만원씩 10년간 투자하고

그 후 10년간은 추가 투자 없이 거치한 후

만 57세에 연금으로 수령한다고 계산했을 때

계산상 편의를 위해 세액공제는 받지 않았다고 가정

역시 연금저축이 유리하다.

물론 이렇게 오랫동안 투자를 할 수 있을지?

꾸준히 연 8% 수익을 내는 것도 쉽지는 않겠지만

만약 20년 뒤 쌓인 돈이 정말 5억이 되면 ㅎㅎ

이론적으로 연 2.5%의 수익만 나도 그 수익만으로

한 달에 100만원 정도의 연금을 기대할 수 있다.

참고로 연금저축은 연 100만원 이상 연금으로 받게 되면

종합소득세로 다른 소득과 합산되어

세율이 높아지기 때문에 유의해야 한다.

(가능하면 가늘고 길게 받는 게 좋다 =_=)

물론 이렇게 단순 비교로 어느 게 좋다고 말하긴 힘들다.

연금저축 국내 ETF는 환헤지 비용이나 다양성 면에서 불리하며

과연 해외 ETF 수익율을 따라갈 수 있을것인지? 의문도 든다.

게다가 해외주식 직접 투자는 아예 수수료도 없고 ㅎㅎ

배당도 직접 달러로 받을 수 있다.

(레버리지나 인버스 합성 etf 는 배당 없음)

결과적으로 연금저축이라는 제도 자체는 굉장히 좋지만

투자할 수 있는 국내 상장 etf 상품의 다양성이나 수수료, 환노출 등

디테일과 퀄리티가 조금 떨어진다고 볼 수 있겠다. ㅠㅠ

연금저축으로 해외주식에 직접 투자나

해외에 상장된 etf 투자가 가능하다면..

진짜 very good 일 텐데.. 아쉽다.

아니면 해외주식에 10년 이상 투자했을 때

양도소득세나 배당소득세를 감면해주는

장기투자자 세금혜택을 좀 주던가.. ㅠㅠ

해외주식 투자자들끼리 청화대 청원글 좀 올려야하나.

그렇다면 연금저축으로 투자할 수 있는

글로벌 1등 기업에 투자하는 국내 상장 etf 중 괜찮은 게 뭐가 있는지?

다음 포스팅 때 공유 해 보겠다. ^^;

'투자' 카테고리의 다른 글

[비자 Visa] vs [알리페이 Alipay] 결제의 미래 (0) 2020.07.22 [연금저축 ETF] tiger 나스닥 100, tiger 나스닥 바이오 (2) 2020.07.09 주식 양도소득세, 부동산과의 형평성.. 곧 해외주식도? (0) 2020.07.06 2020년 6월 자산배분, 경제적 자유를 향해서 (2) 2020.07.03 [삼성증권] New BAT 중국을 넘어 세계를 흔들다! 플랫폼 바이블 중국편 (0) 2020.07.03